随着暑期旅游旺季的到来,携程、同程旅行、途牛三家在线旅游平台近期相继发布了2023年第二季度财报。在经历了前期的市场调整与复苏波动后,本季度业绩成为观察旅游市场复苏态势与竞争格局的关键窗口。整体来看,三大平台的业绩均呈现显著复苏,但复苏的节奏、强度与战略侧重各有不同,折射出当前旅游市场的新趋势与挑战。

从核心财务数据看,携程集团继续以绝对优势领跑。其Q2净营业收入达112亿元,同比增长180%,并超过2019年同期水平;净利润为6.48亿元,同比大幅扭亏为盈。这主要得益于国内外旅游市场的强劲反弹,尤其是出境酒店和机票预订量的迅猛增长,以及国内本地游、周边游的持续活跃。携程的全球化布局和全产品线优势在本轮复苏中得到了充分体现。

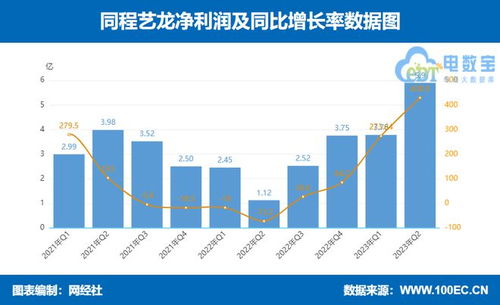

同程旅行同样表现亮眼,Q2实现营收28.7亿元,同比增长117.4%;经调整净利润达5.9亿元。其增长动力主要来自国内交通票务与住宿预订业务的快速恢复,尤其是下沉市场的深耕策略成效显著。通过微信生态的流量支持及线下渠道拓展,同程在非一线城市用户中保持了较高的渗透率和活跃度,抓住了国内旅游消费复苏的增量红利。

相比之下,途牛的复苏步伐则显得更为稳健但相对平缓。其Q2净收入1.1亿元,同比增长170.5%,但整体规模与前两者存在差距。途牛的核心优势依然聚焦于打包旅游产品(跟团游、定制游等),随着团队游市场的逐步放开,其主营业务迎来恢复性增长。如何在快速变化的自由行、碎片化产品趋势中巩固自身特色并扩大市场份额,是途牛面临的重要课题。

综合分析,三大平台的业绩共同印证了旅游市场进入全面复苏通道。携程凭借其规模、品牌和全球化网络,在复苏中扮演着“引领者”角色,特别是在高端及出境市场优势明显。同程旅行则通过聚焦国内和下沉市场,展现出强大的增长弹性与效率,成为复苏浪潮中的“敏捷追赶者”。途牛则继续在细分赛道深耕,是市场多元化复苏的重要组成部分。

旅游市场的竞争将超越简单的规模比拼,而更侧重于服务深化、供应链效率、技术创新及用户体验的优化。暑期及接下来的国庆长假,将是检验各平台运营能力和增长可持续性的下一个关键节点。谁能更好地把握消费升级与需求分化的新趋势,谁就能在复苏的下半场赢得更持久的竞争优势。